Vermögenswirksame Leistung [Ratgeber]

Die vermögenswirksame Leistung (kurz VL) ist eine freiwillige Leistung deines Arbeitgebers von bis zu 40,00 Euro pro Monat. Die vermögenswirksame Leistung kannst du für den Vermögensaufbau oder zur Abzahlung deines Baukredites nutzen. So erhältst du ein Extra-Geld von bis zu 480,00 Euro pro Jahr, ohne mehr zu arbeiten. Wenn du die vermögenswirksame Leistung nicht nutzt, dann kannst du sie dir nicht nachträglich auszahlen lassen. Leider gibt es viele, die die VL nicht nutzen und dadurch viel Geld verschenken, bei 6 Jahren wären es bis zu 2880 Euro. Verrückt! Lese den Ratgeber, entscheide dich für eine VL Anlage und beginne!

Kurz und knapp

- Vermögenswirksame Leistung (kurz VL) ist eine freiwillige Leistung deines Arbeitgebers

- Bis zu 40 Euro pro Monat

- Der Arbeitgeber darf die vermögenswirksame Leistung nur auf bestimmte Produkte einzahlen

- VL Produkte: Bausparvertrag, VL Banksparplan, VL Fondsparplan oder VL ETF Sparplan

- VL darf zur Tilgung des Baukredites genutzt werden

- Staatliche Zuschüsse: Liegt das zu versteuernden Einkommen unter einer gewissen Grenze, kann die Arbeitnehmersparzulage beantragt werden

Was sind vermögenswirksame Leistungen?

Die vermögenswirksame Leistung ist Extra-Geld von deinem Arbeitgeber und ist freiwillig. Der Arbeitgeber darf die VL nur auf bestimmte Anlageprodukte auszahlen. Wird es nicht genutzt, kannst du es nicht nachträglich beantragen.

Wie hoch ist die vermögenswirksame Leistung?

Der VL Mindestbetrag liegt bei 6,65 Euro und der Maximalbetrag bei 40,00 Euro. Die VL Höhe kann je nach Branche unterschiedlich hoch ausfallen. Banken und Versicherer zahlen oft den Höchstbetrag von 40,00 Euro.

Vermögenswirksame Leistung beantragen

Als erstes musst du in Erfahrung bringen, ob und wie viel dein Arbeitgeber zahlt . Frag hierfür einfach deine Personalabteilung oder deinen Chef. Bei größeren Firmen ist die Höhe im Tarifvertrag geregelt. Bei kleineren Unternehmen kann diese individuell vom Chef festgelegt werden. Auch Azubis, Richter, Soldaten oder Beamte können die VL erhalten.

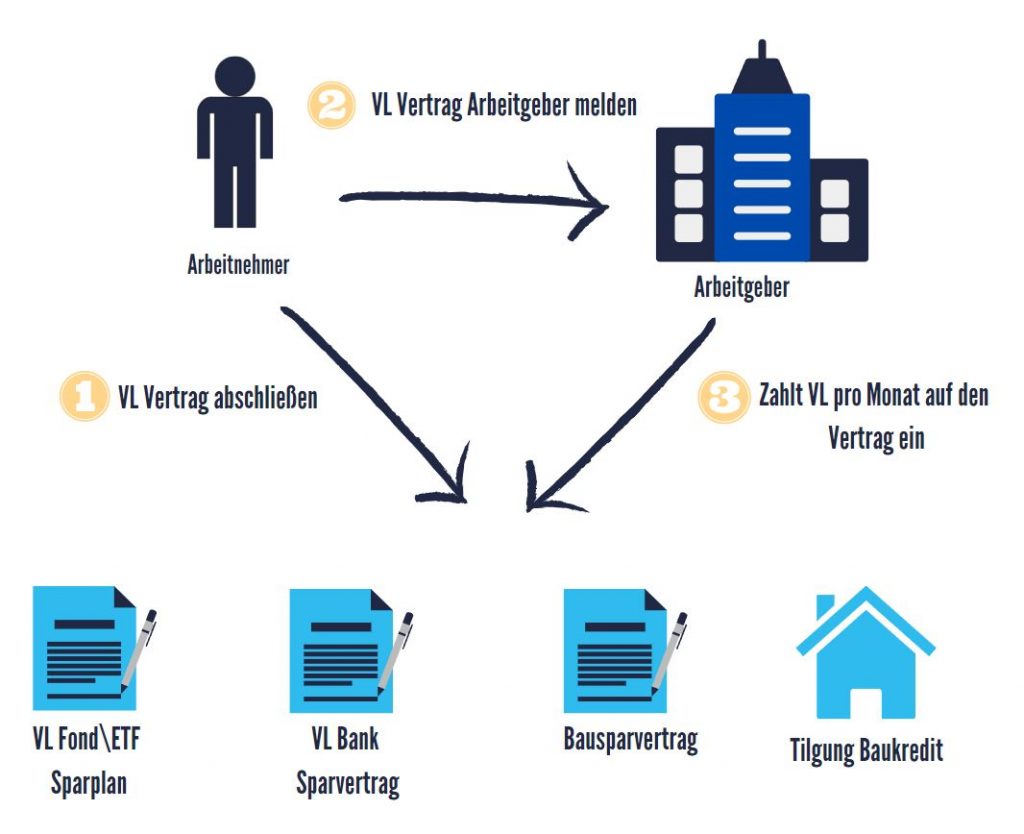

Zahlt dein Arbeitgeber die vermögenswirksame Leistung, musst du dich im nächsten Schritt für ein VL Anlageprodukt entscheiden. Denn das Geld kann nicht direkt mit deinem Gehalt auf dein Gehaltskonto ausgezahlt werden, sondern kann nur in bestimmte Anlageprodukten investiert werden. Hast du dich für eine Anlageform entschieden, suchst du dir einen passenden Anbieter raus und schließt einen Vertrag für das VL Anlageprodukt deiner Wahl ab. Anbieter können beispielsweise Banken sein. Nach Abschluss des Vertrages erhältst du ein Formular mit den Vertragsdaten für deinen Arbeitgeber. Dieses Formular reichst du bei deinem Arbeitgeber ein und teilst mit, ab welchen Monat er beginnen soll, die vermögenswirksame Leistung auf den Vertrag einzuzahlen. Welche Möglichkeiten es bei der VL Anlage gibt und worauf man achten soll, steht in diesem Ratgeber.

Vermögenswirksame Leistungen für Beamte und Angestellte im öffentlichen Dienst?

Vermögenswirksame Leistungen und öffentlicher Dienst? Ja, auch Beamte und Angestellte im öffentlichen Dienst (öD) haben Anspruch auf vermögenswirksame Leistung. Die Spanne reicht hier von 6,65 Euro bis 40,00 Euro. Als Beamter oder Angestellter im öffentlichen Dienst hast du bei der Anlage der vermögenswirksamen Leistung die gleichen Möglichkeiten wie Angestellte von anderen Arbeitgebern. Mehr zu dem Thema „vermögenswirksame Leistungen öffentlicher Dienst“ habe ich für dich in einem eigenen Artikel zusammengefasst.

Vermögenswirksame Leistung anlegen

Der Arbeitgeber darf die vermögenswirksame Leistung nicht auf dein Gehaltskonto auszahlen, sondern nur auf folgende Anlageprodukte:

- VL Banksparplan

- Bausparvertrag

- Fond oder ETF Sparplan

- Tilgung des Baukredits

VL anlegen – Bausparvertrag

Was ist ein VL Bausparvertrag? Der Bausparvertrag kombiniert einen Sparplan mit einem Kredit zur Immobilienfinanzierung. Beim Abschließen des Vertrages werden die Kriterien wie die Höhe der Bausparsumme, der Guthabenzins und der Hypothekenzins festgelegt. Nach dem Abschluss kannst du den Vertrag besparen. Auf den eingezahlten Betrag erhältst du deinen vorher festgelegten Guthabenzins, der in Regel niedriger ist als der marktübliche Guthabenzinssatz zum Zeitpunkt des Abschlusses. Wenn der Bausparvertrag bestimmte Kriterien erfüllt, wird er zuteilungsfähig. Jetzt könntest du die noch offene Bausparsumme (Bausparsumme – Einzahlungen) als Darlehen nehmen. Auf die Höhe des Darlehensbetrags zahlst du die bei Vertragsabschluss festgelegten Hypothekenzinsen. Die Zuteilungsfähigkeit hängt hierbei u.a. von folgenden Faktoren ab:

- Höhe des eingezahlten Betrags (circa 30 bis 40 Prozent der Bausparsumme)

- Vertragslaufzeit (circa 7 bis 10 Jahre)

- Wie regelmäßig eingezahlt wurde

Der Kredit kann für den Hauskauf oder Sanierungsarbeiten des Hauses genutzt werden. Nach der Zuteilungsfähigkeit kannst du das Darlehen in Anspruch nehmen, musst es aber nicht. Du kannst nach der Zuteilungsfähigkeit den Vertrag weiterhin besparen, dir das Guthaben inklusive Zinsen auszahlen lassen oder die Aufnahme des Kredits noch etwas verzögern.

Die Kosten bei einem Bausparvertrag können zwischen 1 bis 1,6 Prozent der Bausparsumme betragen. Laufende Kosten sind möglich.

Wie nutze ich die vermögenswirksame Leistung beim Bausparvertrag? Du kannst einen Bausparvertrag abschließen und dem Arbeitgeber die Daten deines Vertrages zukommen lassen, dieser würde dann die vermögenswirksame Leistung jeden Monat auf deinen Bausparvertrag einzahlen und dir so beim Ansparen helfen. Natürlich kannst du deinem Arbeitgeber auch einen bestehenden Vertrag nennen.

VL anlegen – VL Banksparvertrag

Was ist ein VL Banksparplan? Auf einen VL Banksparplan kann die vermögenswirksame Leistung eingezahlt werden. Bei den meisten Anbietern besteht der Vertrag aus einer Ansparphase von 6 Jahren und einer anschließenden Ruhephase von 12 Monaten. Über die 6 Jahre kann meistens nur die vermögenswirksame Leistung eingezahlt werden. Ist der VL Betrag deines Arbeitgebers kleiner als 40 Euro, kannst du bis zum maximalen Betrag von 40 Euro aufstocken. Manche bieten hier auch andere Optionen.

Die Grundverzinsung ist oft niedrig. Einige Anbieter bieten einen Bonus an, wenn der VL Banksparvertrag nicht vorzeitig gekündigt wird. Durch den Bonus kann die Rendite meist größer sein als beim Festgeld. Da es sich hierbei um einen Kontensparvertrag handelt besteht kein Anspruch auf die Arbeitnehmersparzulage vom Staat.

Nach dem du den Banksparplan abgeschlossen hast, teilst du deinem Arbeitgeber die Daten mit, um mit dem Ansparen zu beginnen.

VL anlegen – VL Fond oder ETF Sparplan

Du kannst die VL auch nutzen, um endlich mit dem Investieren an der Börse zu beginnen oder um dein bestehendes Portfolio zu ergänzen. Leider gibt es bisher noch nicht viele Depotanbieter, bei denen die vermögenswirksame Leistung in Fonds angelegt werden kann.

Bei der Auswahl des Fonds sollte unbedingt auf die laufenden Kosten geachtet werden. Zu hohe Kosten können deine Rendite negativ beeinflussen. Bei einer Beratung durch einen nicht unabhängigen Anbieter werden meist die eher teureren aktiv gemanagten Fonds angeboten. Hier können die Verwaltungskosten bis zu 3 Prozent pro Jahr hoch sein und so an deiner Rendite knappern.

Meist günstiger sind die sogenannten Indexfonds (ETF). Dadurch, dass sie lediglich einen Index nachbilden, ist der Verwaltungsaufwand eines solchen Fonds geringer und dadurch auch die Kosten. So kannst du über den ETF „iShares MSCI ACWI UCITS ETF (Acc)“ (ISIN IE00B6R52259) weltweit in circa 2937 Unternehmen investieren, bei einer Gesamtkostenquote (TER) von 0,20 Prozent p.a..

Die Auswahl von Depotanbietern, die eine Investition der VL in ETFs ermöglichen ist leider noch geringer als bei anderen Fonds. Die Anbieter Oskar und Ebase (European Bank for Financial Services) gehören dazu.

Ebase ist eine Direktbank für B2B (Business-to-Business) und bietet u.a. Versicherungen, Fintechs, Vermögensverwaltern und Banken Dienstleistungen im Depotgeschäft an. Bei Ebase direkt kann kein Depot eröffnet werden, sondern nur über einen Partner. Zwei Partner in Deutschland sind Finvesto und Comdirect. Finvesto ist eine Eigenmarke von Ebase. Du willst wissen wie die Einrichtung über Finvesto funktioniert und welche Erfahrungen ich gemacht habe? Hier findest du alle Informationen zur Anlage eines Finvesto VL ETF Sparplans.

Hier findest du mehr Informationen zum Comdirect VL ETF Sparplan.

Insgesamt stehen einem über 300 ETFs zur Anlage für die vermögenswirksame Leistung zur Verfügung. Die ETF Auswahl beinhaltet auch die klassischen ETFs für eine langfristige Anlage.

iShares MSCI ACWI UCITS ETF (Acc)

Gesamtkostenquote(TER): 0,20% p.a.

Ausschüttung: Thesaurierend

WKN: A1JMDF

ISIN: IE00B6R52259

Basiert auf dem MSCI All Country World-Index (kurz MSCI ACWI)

- Enthält Unternehmen aus 24 Schwellenländern und 23 Industrienationen

- Anteil Schwellenländer circa 11 Prozent

- Beinhaltet 2937 Unternehmen

- Circa 60 Prozent USA Anteil

- Keine kleinen Unternehmen (Small Caps)

Quelle: iShares

SPDR MSCI ACWI IMI UCITS ETF

Gesamtkostenquote(TER): 0,40% p.a.

Ausschüttung: Thesaurierend

WKN: A1JJTD

ISIN: IE00B3YLTY66

Basiert auf dem MSCI All Country World Investable Market Index (kurz MSCI ACWI IMI)

- Enthält Unternehmen aus 24 Schwellenländern und 23 Industrienationen

- Anteil Schwellenländer circa 11 Prozent

- Beinhaltet circa 9000 Unternehmen

- Circa 60 Prozent USA Anteil

- Beinhaltet auch kleine Unternehmen (Small Caps)

Quelle: justETF

Vanguard FTSE All-World UCITS ETF (ACC)

Gesamtkostenquote(TER): 0,22% p.a.

Ausschüttung: Thesaurierend

WKN: A2PKXG

ISIN: IE00BK5BQT80

Basiert auf dem FTSE All-World Index

- Enthält Unternehmen aus Schwellenländern und Industrienationen

- Anteil Schwellenländer circa 10 Prozent

- Beinhaltet circa 4130 Unternehmen

- Circa 60 Prozent USA Anteil

- Keine kleinen Unternehmen (Small Caps)

Quelle: justETF

Was ist Oskar? Oskar ist ein 2019 gegründetes Fintech. Die Gründer haben u.a. auch das bekannte Finanzportal finanzen.net gegründet. Oskar kooperiert hierbei u.a. mit der Baarder Bank. Bei Oskar kann in fertige Portfoliostrukturen investiert werden und Oskar übernimmt automatisch das Rebalancing. Während die nicht VL-fähigen Portfolios Aktien, Rohstoff-ETC und Anleihen kombinieren, ist bei dem VL-Portfolio nur eine 100 Prozentige Aktienquote möglich.

Wie sicher ist die Anlage in Finvesto, Comdirect und Oskar? Grundsätzlich gilt für jedes Depot, das bei einer deutschen Bank liegt, dass die deutsche gesetzliche Einlagensicherung greift. Bei einer Insolvenz des Instituts sind deine Aktien und ETFs Sondervermögen und gehören damit nicht zur Insolvenzmasse. Nach einer Insolvenz benötigst du nur ein neues Depot und kannst deine Aktien und ETFs dorthin transferieren. Mehr zu dem Thema „vermögenswirksame Leistung ETF Sparplan“ habe ich für dich in einem eigenen Artikel zusammengefasst.

VL anlegen – Tilgung Baukredit

Was viele nicht wissen, die vermögenswirksamen Leistung kann auch für die Tilgung des Baukredites genutzt werden. Der Arbeitgeber überweist die VL auf dein Darlehenskonto und hilft dir so bei der Tilgung.

Bei Krediten von Bausparkassen ist dies meist problemlos möglich. Andere Banken reagieren durchaus verschieden und manchmal lässt der Kreditvertrag keine Sondertilgung zu.

Es kann vorkommen, dass die vermögenswirksame Leistung nicht direkt aufs Darlehenskonto eingezahlt werden darf. Bei dieser Konstellation kannst du den Arbeitgeber bitten, die VL aufs Gehaltskonto zu überweisen und von dort kannst du es aufs Darlehenskonto einzahlen. Dem Arbeitgeber muss aber nachgewiesen werden, dass die VL auch für die Tilgung genutzt wurde.

Wenn du die Bedingungen für die Arbeitnehmersparzulage erfüllst, stockt der Staat bei einer selbstgenutzten Immobilie den Betrag noch auf.

Die Rendite einer größeren Tilgung ist meist größer als bei den anderen VL-Anlagemöglichkeiten.

Staatliche Zuschüsse mitnehmen

Unter bestimmten Bedingungen stockt der Staat deine vermögenswirksame Leistung auf und gibt deiner Investition noch einen kleinen Schub. Diese Finanzspritze vom Staat nennt sich Arbeitnehmersparzulage.

Wer bekommt die Arbeitnehmersparzulage? Die Arbeitnehmersparzulage hängt im Wesentlichen von den zwei Faktoren ab, der Art der Anlage der vermögenswirksamen Leistung und dem zu versteuernden Einkommen. Das zu versteuernden Einkommen kannst du u.a. deinem Steuerbescheid entnehmen kannst.

Konkret wird die Arbeitnehmersparzulage im Fünften Vermögensbildungsgesetzes (5. VermBG) geregelt.

| Anlageart | Berechtigt? | Grenze des zu versteuernden Einkommens bis zu dem die Arbeitnehmersparzulage beantragt werden kann (Single/Ehepaar) | Maximale Höhe der Förderung | Berechnung der Förderung |

| VL Banksparvertrag | Nein | |||

| Bausparvertrag oder Kredit Tilgung | Ja | 17.900 € / 35.800 € | 43 € | 9 % auf die im Jahr eingezahlten VL (bis maximal 470 €) |

| VL Fondssparplan | Ja | 20.000 € / 40.000 € | 80 € | 20 % auf die im Jahr eingezahlten VL (bis maximal 400 €) |

Unter bestimmten Bedingungen kann u.a. für Bausparer auch die Wohnungsbauprämie greifen. Hier sind Prämien von bis zu 70 € für Singles und 140 € für Eheleute möglich. Die Prämie ist auch wieder vom zu versteuernden Einkommen abhängig.

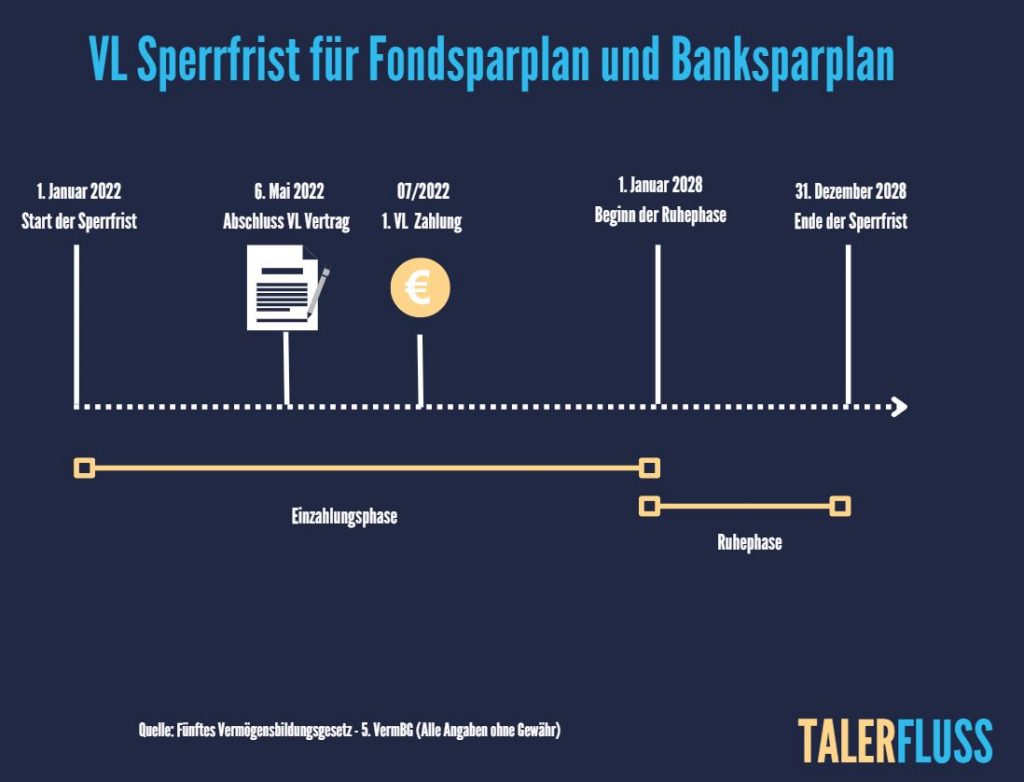

VL Sperrfrist

Die VL Produkte Banksparplan, Bausparvertrag, Fond- und ETF-Sparplan haben in den meisten Fällen eine Sperrfrist. Die VL Sperrfrist beträgt sieben Jahre. Mit Ausnahme des Bausparvertrages besteht die Sperrfrist aus einer Ansparphase von 6 Jahren und einer anschließenden Ruhephase von einem Jahr. Nach Ablauf der VL Sperrfrist kannst du frei über das Geld verfügen. Du möchtest mehr über die Sperrfrist erfahren? Hier findest du einen Artikel zum Thema „vermögenswirksame Leistung Sperrfrist„.

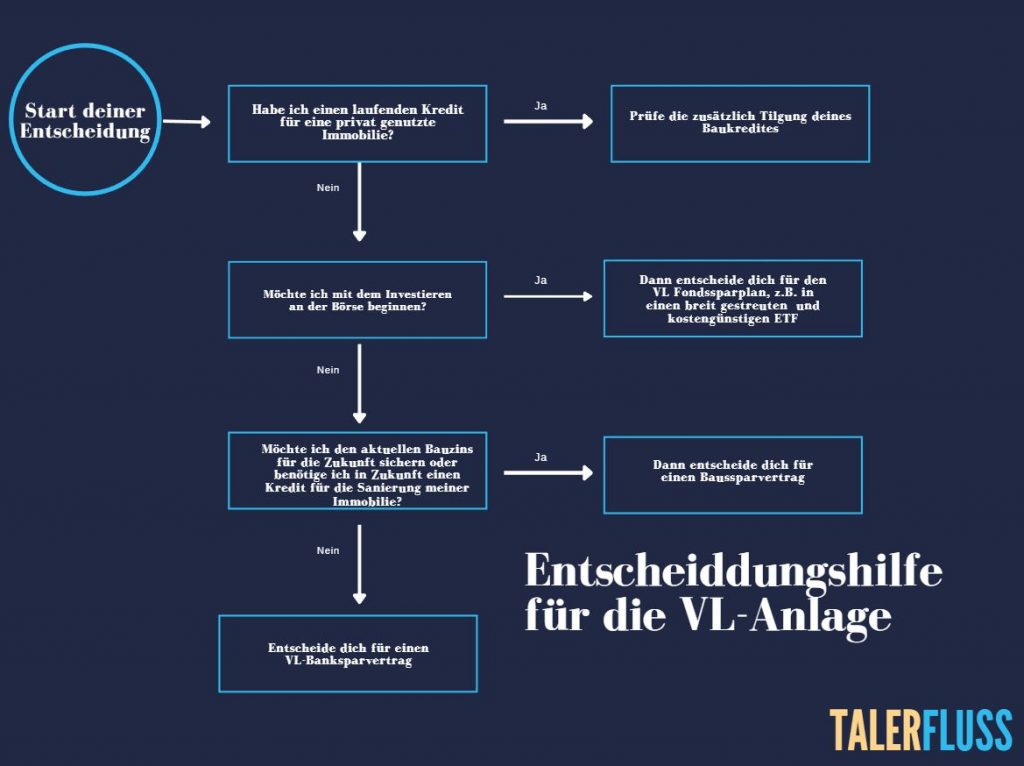

Welche VL Anlage ist für mich die Richtige?

Viele kommen bei der VL Anlage aufgrund der großen Auswahl nicht in die Umsetzung und trauen sich nicht eine Entscheidung zu treffen. Die Analyseparalyse. Keine Sorge, du bist hier nicht allein! Um dir eine Hilfe an die Hand zu geben, habe ich meinen persönlichen Entscheidungsprozess grafisch dargestellt. Das ist meine persönliche Meinung und keine Anlageempfehlung.